2025年中国金属耐磨材料行业市场深度调查报告

随着工业化进程的推进,金属耐磨材料作为关键工业消耗品,在矿山、冶金、水泥、电力等领域发挥着不可或缺的作用。本报告基于2025年的市场趋势与政策导向,结合行业发展背景、产业链结构、市场规模及代理代办模式,提供深度分析。

一、发展背景

中国金属耐磨材料行业的发展受多重因素驱动。国家“十四五”规划强调制造业升级和绿色转型,推动耐磨材料向高性能、环保方向演进。基础设施建设和重工业复苏,如矿山机械、工程设备需求增长,拉动了耐磨材料消费。技术进步,如纳米复合材料和表面处理工艺的创新,提高了材料寿命和效率,助力行业可持续发展。政策支持包括节能减排标准和产业补贴,为市场创造了有利环境。挑战依然存在,如原材料价格波动和环保监管收紧,促使企业加速转型。

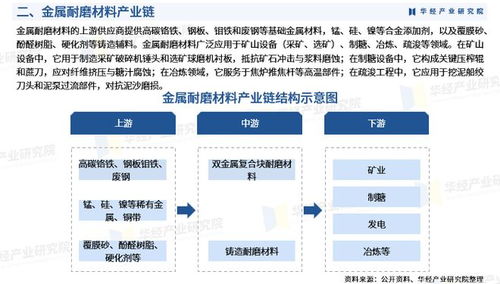

二、产业链及市场规模

金属耐磨材料产业链涵盖上游原材料供应、中游生产制造和下游应用领域。上游主要包括钢铁、合金、稀土等原材料,受国内矿产资源和进口政策影响,价格波动较大;中游为耐磨材料生产企业,聚焦于铸造、热处理和表面强化工艺,涌现出一批龙头企业如中信重工、中钢集团等,通过技术研发提升产品竞争力;下游应用广泛,涉及矿山开采、冶金工业、建材生产和能源电力等行业,其中矿山机械占比最高,约40%。

市场规模方面,2025年中国金属耐磨材料市场预计达到1200亿元人民币,年复合增长率约8%。驱动因素包括工业自动化普及和设备更新换代需求,特别是在“一带一路”倡议下,海外基建项目带动出口增长。区域分布上,华东和华北地区为主要生产与消费中心,得益于产业集群和完善的物流网络。市场将向智能化和定制化发展,企业需关注数字化转型以提高效率。

三、代理代办模式

在代理代办方面,金属耐磨材料行业普遍采用分销和授权代理模式,以扩大市场覆盖。代理模式主要包括区域代理、行业代理和线上平台代理,帮助企业降低直销成本并提升渠道渗透。区域代理负责特定地理市场的销售与售后,而行业代理聚焦于垂直领域如矿业或电力,提供定制化服务。线上代理则依托电商平台,加速数字化转型。代办服务涉及资质认证、物流协调和技术支持,帮助中小企业快速进入市场。成功案例如某知名耐磨材料企业与地方代理合作,实现销售额增长30%。代理模式也面临挑战,如渠道管理复杂性和假冒产品风险,需强化合同监管和品牌保护。随着物联网和大数据应用,代理代办将向智能化、透明化演进,提升供应链效率。

2025年中国金属耐磨材料行业在政策和技术双轮驱动下前景广阔,企业应把握产业链优化和代理创新机遇,应对市场挑战,实现可持续增长。

如若转载,请注明出处:http://www.morefanstuan.com/product/40.html

更新时间:2025-11-28 00:10:15